Introduzione

In questo breve articolo ti spiegherò come funziona il sistema pensionistico Svizzero, vedremo che cosa sono i famosi tre pilastri e perché è importante conoscerlo. Iniziamo!

1. Il Modello Svizzero

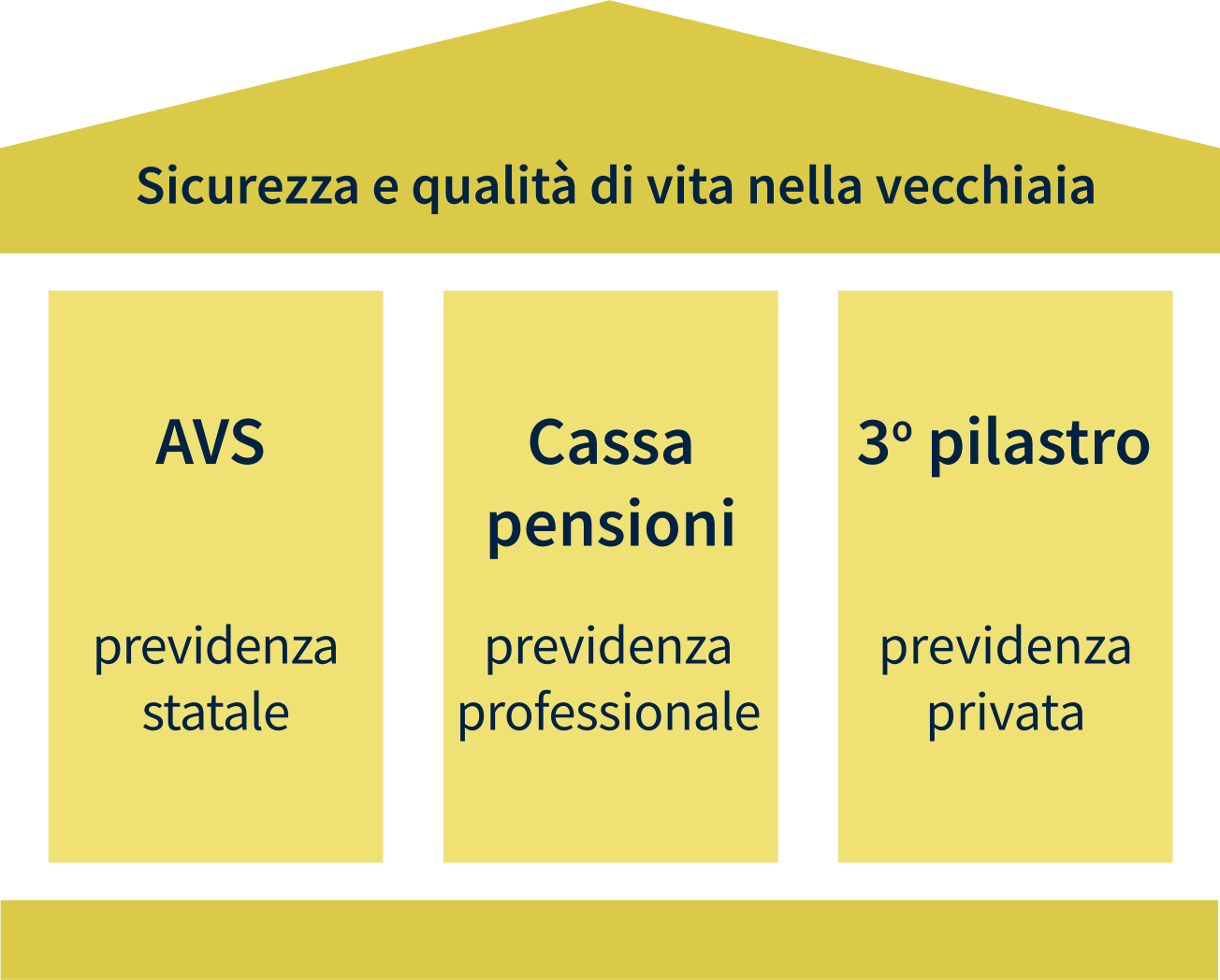

Il modello elvetico di previdenza alla vecchiaia è formato da tre pilastri, che sono: la previdenza dello stato, chiamata anche AVS (1° pilastro), la previdenza professionale legata ad una cassa pensioni (2° pilastro) e la previdenza privata (3° pilastro). Nella figura sotto sono visibili da sinistra a destra.

1.1. Il Primo Pilastro

Il primo pilastro è responsabilità del governo ed è basato sul principio di solidarietà, il che significa che le persone a partire dai 20 anni (o 17 se già lavorano) devono obbligatoriamente versare dei contributi, anche se non hanno un lavoro. Questi soldi versati oggi vanno ai pensionati odierni e non al contribuente nel futuro. Questo primo pilastro viene anche chiamato AVS che sta per Assicurazione per la Vecchiaia e Superstiti. Anche se i soldi versati non vanno direttamente al contribuente in futuro, è importante versare i contributi ogni anno, altrimenti per ogni anno di contributi non versati verrà sottratto circa il 2.3% dalla tua rendita AVS futura.

I tassi contributivi per i lavoratori dipendenti per il primo pilastro sono i seguenti:

AVS (Assicurazione Vecchiaia e Superstiti) 8.7%, AI (Assicurazione Invalidità) 1.4%, IPG (Indennità Perdita di Guadagno) 0.5%, per un totale di 10.6%, la metà di questa (5.3%) viene presa a carico dal datore di lavoro, mentre l’altra metà dal contribuente. Dalla busta paga viene poi anche detratta l’assicurazione per la disoccupazione (2.2%) a carico del contribuente.

L’obiettivo principale di questo pilastro è di assicurare un vitalizio minimo indispensabile per vivere quando si raggiunge l’età della pensione. Purtroppo con l’invecchiamento della popolazione e la diminuzione della popolazione in età lavorativa personalmente non credo che questo sistema avrà ancora vita lunga in futuro, ma è importante conoscere il suo meccanismo oggi.

Maggiori informazioni sul primo pilastro

1.2. Il Secondo Pilastro

Il secondo pilastro è legato al lavoro. Questo pilastro è obbligatorio per la maggior parte delle persone che lavorano. I contributi versati vanno ad una cosiddetta cassa pensioni che li gestisce e investe seguendo delle direttive federali e cantonali avendo tuttavia anche un suo margine di manovra. L’obiettivo (teorico) del primo e secondo pilastro combinati è quello di garantire all’età del pensionamento una entrata pari al 60% dell’ultimo salario prima di andare in pensione. Sei obbligato ad essere affiliato ad un secondo pilastro se soddisfi tutte le seguenti condizioni: avere almeno 17 anni, essere assicurati al primo pilastro (cioè versare i contributi AVS) ed essere un lavoratore dipendente con salario minimo di 22’050CHF l’anno. Un lavoratore può comunque decidere di affiliarsi su base volontaria anche se non soddisfacesse il criterio sopra elencato o se si trovasse in una di queste situazioni: è un lavoratore indipendente, ha un guadagno minore di 22’050CHF o ha un contratto di corta durata (massimo 3 mesi).

I contributi del secondo pilastro vengono pagati in parti uguali tra il lavoratore e il datore di lavoro; in alcuni casi il datore di lavoro può anche decidere di assumersi più della metà dei costi. I contributi vengono detratti automaticamente dalla busta paga mensile e vengono depositati alla cassa pensione a cui è affiliata l’azienda per cui lavori. Se il lavoratore è indipendente può decidere autonomamente a quale cassa pensione rivolgersi. La percentuale dello stipendio obbligatoria da versare nella cassa pensioni dipende dall’età del lavoratore ed in generale aumenta con l’età. Il contribuente può inoltre decidere di versare più del minimo obbligatorio nel suo secondo pilastro, con i cosiddetti versamenti volontari.

Nell’eventualità in cui: il tuo stipendio sia inferiore al salario minimo (22'050CHF), tu sia disoccupato, decidi di partire all’estero, smetti di lavorare oppure ti prendi un anno sabbatico, ec. Non sei più obbligato a versare contributi nel secondo pilastro. Tuttavia, i soldi accumulati non possono essere spesi, sono vincolati e devono essere trasferiti dalla cassa pensione del vostro ultimo datore di lavoro ad una banca o istituto finanziario di vostra scelta su un conto denominato “conto di libero passaggio”. Si tratta di una specie di parcheggio dove sostare momentaneamente i tuoi soldi. Una volta ripreso a lavorare da dipendente (o comunque soddisfi le condizioni per l’obbligo di versamento dei contributi) sei obbligato (purtroppo) per legge a trasferire i soldi dal conto libero passaggio alla cassa pensioni del nuovo datore di lavoro. Se non hai aperto un conto di libero passaggio quando hai smesso di lavorare, i tuoi soldi vengono trasferiti automaticamente dopo un certo periodo di tempo in maniera automatica in un istituto di previdenza nazionale chiamato “Fondazione Istituto Collettore” che poi procederà in maniera automatica a trasferire i vostri soldi alla cassa pensione del prossimo datore di lavoro.

Il secondo pilastro normalmente può essere ritirato al raggiungimento dell’età pensionabile che in Svizzera è 65 anni sia per uomini che donne, alcune casse pensioni permettono anche il prelevamento prima a 58 anni. Ci sono però altri casi in cui il capitale può essere ritirato o usato come garanzia prima del pensionamento:

- Acquisto dell’abitazione primaria (ammortamento ipoteca o come garanzia).

- Avvio di un’attività da indipendente.

- Se lasci definitivamente la Svizzera: non è però possibile ritirare il capitale in anticipo se intendi stabilirti in uno stato UE/AELS, perché in questi stati si è già obbligatoriamente assicurato per le prestazioni di vecchiaia. In questo caso una parte della vostra previdenza (la “parte obbligatoria”) rimane vincolata in un conto in Svizzera fino all’età della pensione, mentre la parte “sovra obbligatoria” può essere recuperata subito.

Ulteriori informazioni sul secondo pilastro:

1.3. Il Terzo Pilastro

Il terzo ed ultimo pilastro è stato concepito per assicurarsi del denaro supplementare per la pensione, anche se oggigiorno consiglio molto caldamente l’apertura di questo pilastro privato e volontario, perché con l’invecchiamento della popolazione non è realistico affidarsi solamente ai primi due pilastri.

Il terzo pilastro è suddiviso in previdenza vincolata (3a) e previdenza libera o non vincolata (3b), vediamo ora cosa cambia.

Il terzo pilastro vincolato (3a):

Ogni anno può essere versata una somma di denaro presso una banca o istituto finanziario (come un azienda fintech) o un assicurazione (sconsiglio). Le principali caratteristiche sono le seguenti:

- I contributi volontari versati su questo conto possono essere detratti dall’imponibile e quindi pagherete meno imposte alla fine dell’anno: l’importo massimo che si può detrarre, quindi quello da versare annualmente nel terzo pilastro A, cambia ogni due anni e aumenta al passo con l’inflazione. Nel 2024 questo importo ammonta a 7’056CHF per i dipendenti e 35’280CHF per gli indipendenti.

- Il patrimonio accumulato non può essere ritirato prima della pensione ad eccezione di particolari condizioni (vedi sotto).

- Il tasso di interesse è più alto di quello di un conto risparmio, conviene quindi investire su di uno strumento del genere piuttosto che lasciare del capitale su di un conto bancario.

- Al momento del ritiro del capitale va pagata una tassa.

Chiunque abbia la volontà e la disponibilità economica può sottoscrivere e effettuare versamenti in un terzo pilastro. Anche chi lavora in Svizzera ma risiede all’estero può aprire un conto del genere, come pure chi continua a lavorare dopo l’età pensionabile o chi è disoccupato.

Le condizioni per un prelevamento anticipato del capitale depositato nel pilastro 3A sono le seguenti:

- Se vuoi acquistare una casa

- Lasciare definitivamente la Svizzera

- Aprire un attività da indipendente

- Ricevere una rendita d'invalidità intera (AI) e il rischio invalidità non è assicurato

Il prelevamento anticipato del capitale dal terzo pilastro A è possibile anche senza le condizioni sopra descritte: è consentito prelevare fino a cinque anni prima dell’età pensionabile il capitale dal terzo pilastro A.

Il terzo pilastro non vincolato (3b):

In questa parte del terzo pilastro il contribuente può volontariamente versare dei contributi annuali illimitati, nessuna somma di denaro può essere detratta dall’imponibile e quindi non c’è nessun vantaggio fiscale. Il capitale può essere ritirato in qualsiasi momento. A dipendenza del tipo di contratto stipulato con una assicurazione o istituto finanziario posso essere presenti delle spese di uscita e/o entrata. Personalmente non mi sento di consigliare questo tipo di strumento, è molto più efficiente e conveniente un piano di investimento con un broker o banca che un terzo pilastro 3b.

Maggiori informazioni sul terzo pilastro

Conclusione

Ora sai come funziona il sistema pensionistico svizzero, ma ci sono ovviamente molti piccoli dettagli che potrebbero richiedere un'analisi più approfondita, a seconda della tua situazione lavorativa personale. Per ulteriori informazioni, non esitare a leggere i link consigliati sui tre pilastri citati nell'articolo.

Sono sicuro che non avrai più paura di parlare di pensione con i tuoi amici, colleghi o familiari. Ci vediamo nel prossimo articolo!