Introduzione

Fare un budget per le proprie spese personali e soprattutto quantificare quanto spendere al massimo in ogni categoria di spesa (cibo, intrattenimento, ec) non è sempre facile o indolore. Questo è però fondamentale per la maggioranza delle persone, come lo è anche avere una traccia delle proprie spese ed entrate. Senza questa traccia e senza un budget non si ha la consapevolezza di dove vengano spesi i propri soldi e di come ridurre certe spese superflue. In questo articolo, parlerò delle linee guida del budgeting, di come tengo d’occhio le mie spese ed entrate con vari strumenti e di come puoi farlo anche tu. Iniziamo!

1. Linee Guida per il Budget

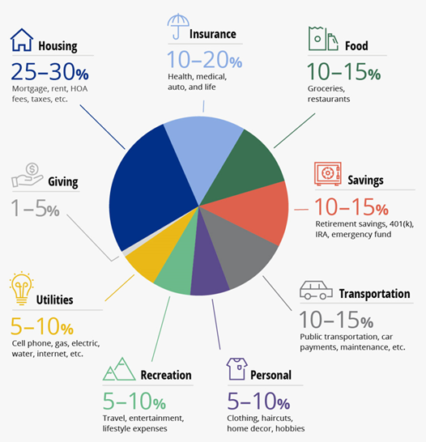

Prima di tutto è fondamentale descrivere come dovrebbe essere distribuita la spesa mensile/annuale per la maggioranza delle persone:

Fonte: https://www.fultonbank.com/Education-Center/Saving-and-Budgeting/Budget-Categories

Una delle proposte di budget preferite e credo più ragionevoli che abbia mai visto è quella proposto dalla Fulton Bank (non vengo pagato per dirlo). Naturalmente, ogni persona è diversa e può avere esigenze particolari che spostano le percentuali da una parte o dall'altra. In ogni caso, questa tabella può servire come linea guida e, dopo aver compiuto tutti i passi descritti in questo articolo, provate a confrontarvi con queste percentuali e a vedere se potete correggere qualcosa o se siete già ora virtuosi.

2. Tracciamento di Spese ed Entrate

Un passo importante per chiunque a qualsiasi età e patrimonio è quello dell'analisi delle spese: quanto sto spendendo e in che cosa. Anche qui non parliamo di fisica quantistica ma di semplici addizioni e sottrazioni. Quello che di solito manca però per fare un calcolo che dia risultati affidabili è una lista scritta delle spese, cioè quanto spendi e in cosa esattamente. Credo fortemente che il primo passaggio per mettere un tetto alla spesa sia quello di raccogliere dati sulla spesa personale mensile. Questo può essere fatto in molti modi differenti: con un app (ce ne sono a migliaia gratis) dove puoi registrare, scrivendo fisicamente quanto spendi e categorizzando la tua spesa, non appena hai fatto quell’acquisto o versato quella somma di denaro, oppure scrivendo tutto su un foglio di carta, oppure ancora scrivendo tutto su un foglio di calcolo come Excel. Non sono un grande fan del bilancio mensile del conto corrente che le banche propongono, questo perché il tuo conto corrente non riflette esattamente la tua spesa e perché non avendo compilato tu quel bilancio, ti distanzi e non ne capisci appieno l’importanza. Se invece registri quotidianamente le tue spese sull'app, a fine mese potrai osservare a colpo d'occhio quanto e in cosa hai speso, grazie ai tuoi appunti e alle categorie di spesa, ti sentirai molto più consapevole e in controllo delle tue finanze.

Un'applicazione che mi sento di consigliare (tra le migliaia là fuori) è Money Manager Expense & Budget (non vengo pagato per pubblicizzarla). Con questa applicazione gratuita, che uso da anni, l’utente può creare delle categorie di spesa (ed entrate) personali, settare un budget per le spese, il tutto funziona anche offline. L’applicazione è disponibile sia per Android che per iPhone.

3. Analisi delle Spese

Il secondo passo dopo aver capito quanto spendi è quello di analizzare in cosa stai spendendo troppo e in cosa stai spendendo il giusto, dove insomma ci sono margini di risparmio e dove non ce ne sono. Si può ad esempio tagliare in pasti fuori casa, in vestiario, cambiare automobile con una meno costosa, ec. Ma come faccio a capire se sto spendendo il giusto? Chiediti se è fondamentale per la tua felicità, non se ti fa felice. Ad esempio, se sto spendendo ogni mese molti soldi in abbonamenti streaming, giochi per console, ec. Mi devo domandare se è effettivamente fondamentale tutto ciò o se forse devo cambiare io il mio comportamento e decidere di tagliare tutto queste spese. Questo secondo passo insomma, è quello più delicato ed è quello in cui solo le persone che sono veramente disposte a cambiare sono destinate ad eccellere, mentre tutti gli altri, passato il momento di crisi finanziaria temporanea, torneranno alle vecchie abitudini di spesa, mentre il cambiamento che ho citato dovrebbe essere qualcosa di duraturo.

L’analisi delle spese, in pratica, è fatta nel modo seguente: dopo aver tenuto traccia di tutte le spese ed entrare mensili, questi valori vanno riportati su di un foglio di calcolo qualsiasi come Google sheet, Excel, Open Office, Numbers, ec. Non ti preoccupare, questo lavoretto va fatto solo una volta al mese e impiega forse 10 minuti ma ti aiuterà tantissimo nel capire come sei messo finanziariamente. Quindi a fine mese, apri l’applicazione e guarda il totale per ogni categoria di spesa, riporta poi questo totale nella stessa categoria di spesa per quel mese nel tuo foglio di calcolo, semplicissimo. Ripeti questo passaggio per ogni categoria di spesa o entrata e il gioco è fatto. Ci sono tantissimi esempi di fogli di calcolo per tracciare le proprie spese, l’importante come anche per le categorie di spesa che usiamo nell’applicazione citata prima, è la personalizzazione. Questo significa che non tutte le persone hanno le stesse voci di spesa, qualcuno potrebbe avere un gatto e quindi avere la voce “gatto” sotto spese mentre altri no. Questo deve essere riflesso anche nel foglio di calcolo.

Qui sotto ti lascio il mio foglio di calcolo Excel per controllare le spese, sentiti libero di scaricarlo e personalizzarlo a tuo piacimento.

4. Correzione e Direzione

Il terzo passaggio è la messa in atto del controllo della spesa. Mettere in atto significa consapevolmente ridurre le spese, non acquistando o riducendo l’acquisto di certi articoli. Questo è il grosso potere che deriva dai passaggi precedenti: la consapevolezza. Inoltre, dopo aver registrato tutte le spese ed entrare per un anno, avrai abbastanza dati in questo foglio di calcolo per redigere un bilancio annuale e vedere quanto hai risparmiato e speso durante l’anno. Dopo invece qualche anno dall’inizio di questo esercizio, avrai la possibilità di fare un confronto tra gli anni e quantificare l’aumento, stagnazione o (speriamo di no) diminuzione dei tuoi risparmi, che ricordo, sono le tue entrate meno le tue uscite.

Lo so, non è la cosa più divertente al mondo ma credo che chiunque non abbia pieno controllo della propria spesa, e quindi del proprio denaro, non potrà mai aspirare né ad essere benestante né tantomeno ricco.

5. A chi non serve un Budget (ma comunque controllo)

Sì, hai letto bene. Dopo aver speso tutto sto tempo a parlare di budget, ora dico che c’è a chi non serve. Sono rincoglionito ? No, non ancora. Il mondo è bello proprio perché vario, come diceva qualcuno e su questo pianeta ci sono anche persone che hanno una caratteristica che è del tutto superiore a qualsiasi budget uno posso creare: la frugalità. Le persone frugali o quelle che non hanno bisogno di affermarsi di fronte agli altri e che si accontentano di poco, senza però essere infelici, sono quelle che vivono con uno stretto budget perenne in testa, che quindi giudicano ogni singola spesa mettendo sui due piatti della bilancia l’essenzialità e l’opportunità persa acquistando questo invece che quell’altro. In parole povere queste persone frugali non devono fare un budget perché hanno una mentalità da formichina felice. A loro non avrò mai bisogno di ricordare di fare un budget o di annotare le proprie spese perché fanno già entrambe le cose, consciamente o inconsciamente. Se non sei sicuro di essere una persona del genere è perché probabilmente non lo sei, quindi fai quello che ho spiegato prima, se invece leggendo queste righe ti viene da sorridere, probabilmente sai di chi sto parlando.

Conclusione

In questo breve articolo hai imparato l’importanza del tracciamento delle spese e delle entrate, hai capito come farlo in pratica e come analizzare i dati che raccogli. Questo è un primo, grande passo, quindi congratulazioni! Ora però dobbiamo decidere che cosa fare con questi soldi risparmiati, più precisamente, che cosa non comprare, come investire e come creare un piano per smettere di lavorare. Ti aspetto nei prossimi articoli...Ciao!